Là công ty có thị phần lớn trên thị trường cho vay tiêu dùng cá nhân, ông Nguyễn Thành Phúc, Phó tổng giám đốc Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng VPB FC (Thương hiệu FE CREDIT) đã có những chia sẻ xoay quanh các vấn đề liên quan.

Ông Nguyễn Thành Phúc - Phó tổng giám đốc Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng VPB FC |

Ðã hỗ trợ 200.000 khách hàng

Thói quen của người tiêu dùng trong và sau dịch Covid-19 thay đổi khá nhiều, điều này có ảnh hưởng đến cơ cấu sản phẩm dịch vụ của công ty?

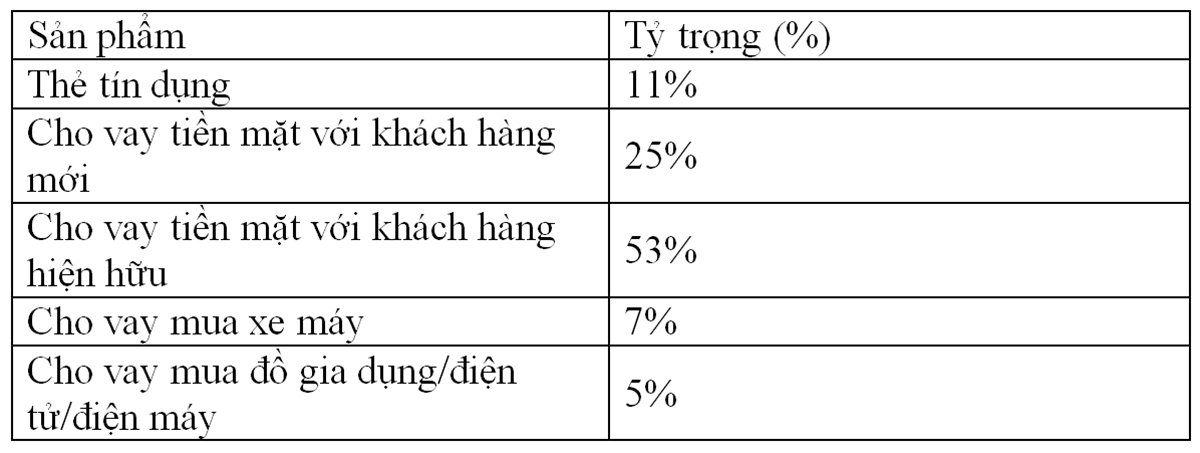

Ông Nguyễn Thành Phúc: Dịch ảnh hưởng đến toàn bộ hoạt động, trong đấy việc tiêu dùng của khách hàng cũng có thay đổi. Nếu như trước đây khách mua hàng thanh toán bằng tiền mặt nhưng nay sử dụng thẻ tín dụng nhiều hơn, thẻ tín dụng có số người sử dụng tăng 50% cùng kỳ năm ngoái và chi tiêu tăng 30%. Do đó, cấu trúc sản phẩm của công ty cũng thay đổi, trước đây cho vay tiền mặt nhiều thì nay qua thẻ tín dụng nhiều hơn; tín dụng tiêu dùng mua điện thoại di động thì giảm hơn so với sản phẩm khác.

Chúng tôi đã chủ động tái cơ cấu danh mục cho vay nhằm hướng đến khách hàng hiện tại để giảm thiểu rủi ro. Ðồng thời, chúng tôi cũng gia tăng các ưu đãi cho khách hàng có lịch sử trả nợ tốt và duy trì sử dụng dịch vụ của công ty. FE CREDIT cũng xác định thẻ tín dụng trở thành động lực tăng trưởng chính trong tương lai, đặc biệt trong lĩnh vực mua sắm trực tuyến và mua sắm tạp hóa.

Việc chỉ tập trung cho vay khách hàng hiện hữu, vậy công ty có những điều kiện hạn chế cho vay khách hàng mới hay không?

Những khách hàng mà công ty đang phục vụ là dưới chuẩn nên khi dịch bệnh xảy ra, thu nhập của họ bị ảnh hưởng dẫn đến khả năng trả nợ các khoản vay khó khăn hơn nhiều so với trước. Chúng tôi không hạn chế cho vay nhưng việc kiểm soát, phê duyệt sẽ khó hơn trước đây. Ðối với khách hàng mới chưa có lịch sử tín dụng, công ty chưa đánh giá được đầy đủ thì việc xét duyệt sẽ khó hơn trước chứ chúng tôi không từ chối họ.

Cũng giống các đơn vị khác, công ty không tăng trưởng được tín dụng trong thời gian dịch vừa qua. Chính vì vậy, việc bảo vệ nguồn thu và danh mục rất quan trọng. Khi cho vay khách hàng hiện hữu, chúng tôi biết được hành vi, lịch sử tín dụng của khách hàng rồi nên khi họ cần, chúng tôi có thể chủ động cho vay.

Là công ty dẫn đầu trong thị trường cho vay tiêu dùng cá nhân, FE CREDIT đã có những hỗ trợ gì đến khách hàng, thưa ông?

Trước hậu quả mà dịch bệnh Covid-19 gây ra, FE CREDIT đã triển khai chương trình hỗ trợ từ tháng 3.2020 cho các khách hàng gặp khó khăn do ảnh hưởng của dịch bệnh. Chương trình cung cấp các sự lựa chọn cho khách hàng như tái cơ cấu khoản vay, hoãn thanh toán cũng như miễn các khoản phí chậm trả. Ðến nay, FE CREDIT đã hỗ trợ thành công cho gần 200.000 khách hàng, tương đương 5% số khách hàng hiện hữu của chúng tôi, với tổng khoản vay trị giá 4.000 tỉ đồng.

Việc đánh giá tín nhiệm cũng như đòi nợ khách hàng là vấn đề then chốt trong hoạt động cho vay ở các công ty tài chính (CTTC) đang được thực hiện như thế nào?

Ðã cho vay thì sẽ gặp rủi ro, ở đây CTTC cho vay tín chấp nên mức độ rủi ro sẽ cao hơn, do đó quy trình cho vay chặt chẽ từ trên xuống. Hiện tại, FE CREDIT đã áp dụng các phương cách quản trị rủi ro từ việc chọn lựa khách hàng, thiết kế sản phẩm, quy trình cho vay, phê duyệt tín dụng và thu hồi nợ.

Có nhiều cách để xác định được khách hàng qua giấy tờ tùy thân và hiện nay các đơn vị đang định dạng khách hàng qua e-KYC, Trung tâm thông tin tín dụng quốc gia (CIC), cuối cùng là Big data - đây là môi trường thu thập những thông tin liên quan đến các vấn đề chi tiêu của khách hàng như điện, nước, dùng thẻ tín dụng, vay nợ của ai không... từ đó đánh giá khách hàng toàn diện. CTTC tiêu dùng chỉ cho vay trong khả năng trả nợ của khách hàng để việc trả nợ của khách thoải mái, không gặp khó khăn sau này.

FE CREDIT hiện phục vụ hơn 4 triệu khách hàng |

Lãi vay tiêu dùng sẽ tiếp tục giảm

Mặt bằng lãi suất cho vay của CTTC nói chung thường cao hơn ngân hàng rất nhiều, điều này có phải do biên lợi nhuận của công ty cao hay không?

Lãi suất cho vay của CTTC cao hơn rất nhiều so với ngân hàng, không phải do công ty lấy lời nhiều mà vì mấy lý do căn bản. Ðó là thị trường cho vay tiêu dùng không thế chấp, do vậy rủi ro cao hơn. Theo nguyên tắc tài chính, rủi ro cao thì lãi suất cao để bù trừ cho rủi ro đó. Kế đến, chi phí vốn của CTTC cao khi không được huy động vốn từ dân cư như ngân hàng mà phải đi vay của tổ chức khác. Ngoài ra, lãi suất cho vay cao còn do chi phí vận hành cao, ví dụ ngân hàng cho vay mua xe 500 triệu đồng và CTTC cho vay mua điện thoại 5 triệu đồng cũng qua các thủ tục quy trình như nhau. CTTC cho vay trả góp áp dụng lãi suất ngay từ đầu dựa trên những đánh giá rủi ro, chẳng hạn khách hàng vay nhiều đơn vị thì mức lãi suất cũng sẽ cao hơn.

Công ty có tính đến việc huy động vốn từ các đối tác nước ngoài để có vốn rẻ từ đó giảm lãi cho người vay hay không?

Số dư cho vay của FE CREDIT hiện nay là 60.000 tỉ đồng, phục vụ hơn 4 triệu khách hàng nên việc huy động vốn là một trong những yếu tố quan trọng cho sự phát triển bền vững của công ty. Khi chọn nguồn vốn, có mấy yếu tố như nguồn vốn ổn định, giá cả thấp. Vốn càng rẻ thì người tiêu dùng càng hưởng lợi. Thế nên chúng tôi luôn đa dạng hóa nguồn vốn của mình, huy động vốn từ các doanh

nghiệp, tổ chức trong nước, vay của quỹ, công ty, ngân hàng nước ngoài... Bằng chứng trong 5 năm qua, lãi suất cho vay tiêu dùng đã giảm đi rất nhiều. Ngoài ra, lãi suất giảm cũng một phần do quản trị rủi ro cũng tốt hơn trước, thị trường cạnh tranh.

Sắp tới có thể các CTTC nói chung và FE CREDIT nói riêng sẽ làm tốt hơn khi thống nhất dữ liệu quốc gia về dân cư được thực hiện thì việc lừa đảo qua chứng minh nhân dân, hộ khẩu giả sẽ giảm đi; tránh cho ngân hàng, CTTC những rủi ro... Khi rủi ro tín dụng các khách hàng thấp xuống, công ty cho vay thấp hơn vẫn có lời, cuối cùng là người tiêu dùng có lợi.

|

Bình luận (0)