Chờ nhà cung cấp dịch vụ sửa phần mềm

Sau gần nửa năm trì hoãn việc áp dụng hóa đơn điện tử (HĐĐT), ông Trung (kế toán một khách sạn lớn tại TP.HCM) chia sẻ từ cuối năm 2021 cơ quan thuế đã yêu cầu đơn vị này thực hiện HĐĐT nhưng doanh nghiệp (DN) vẫn chưa làm được bởi có liên kết với nước ngoài, phải chạy song song 2 phần mềm hóa đơn trong và ngoài nước. Do phần mềm nước ngoài chưa có sự tương thích nên cần phải có thời gian sửa đổi. “Nhưng giờ thì không thể chần chừ hơn nên DN đã yêu cầu phía đối tác ngoại sửa và chịu phí cho khoản này để kịp áp dụng từ ngày 1.4 tới”, ông Trung nói.

|

Hóa đơn điện tử triển khai toàn quốc từ tháng 4.2022 |

Ngọc Dương |

Đã áp dụng HĐĐT, bà P.X, cũng là kế toán của một công ty có trụ sở tại TP.HCM, cho biết vừa rồi cơ quan thuế mời lên yêu cầu ký cam kết thực hiện HĐĐT theo Thông tư 78/2021 (hướng dẫn hạ tầng công nghệ thông tin áp dụng về hóa đơn, chứng từ điện tử) thay Thông tư 32/2011 mà DN đang áp dụng. “Chúng tôi không thể ký được bởi Thông tư 78 có hiệu lực thi hành từ ngày 1.7 nên về mặt pháp lý không thể yêu cầu DN thực hiện sớm khi chưa có sự chuẩn bị. Không phải chúng tôi không tuân thủ quy định, mà Thông tư 78 thay đổi biểu mẫu, muốn triển khai thì nhà cung cấp dịch vụ cho DN phải sửa trên phần mềm thì mới áp dụng được. Cái này liên quan đến kỹ thuật và phụ thuộc vào đơn vị cung cấp nên chúng tôi có muốn làm nhanh cũng rất khó. Nhà cung cấp dịch vụ HĐĐT hiện nay chỉ vài chục đơn vị như VNPT, Viettel… nên giải pháp công ty này chưa thay đổi thì chuyển qua nhà cung cấp khác là không khả thi”, bà P.X nói và cho biết thêm công ty bà có liên kết với phía nước ngoài nên quy trình lựa chọn nhà thầu cung cấp dịch vụ cũng phải mất 1 năm chứ không thể nói thay đổi là làm ngay được.

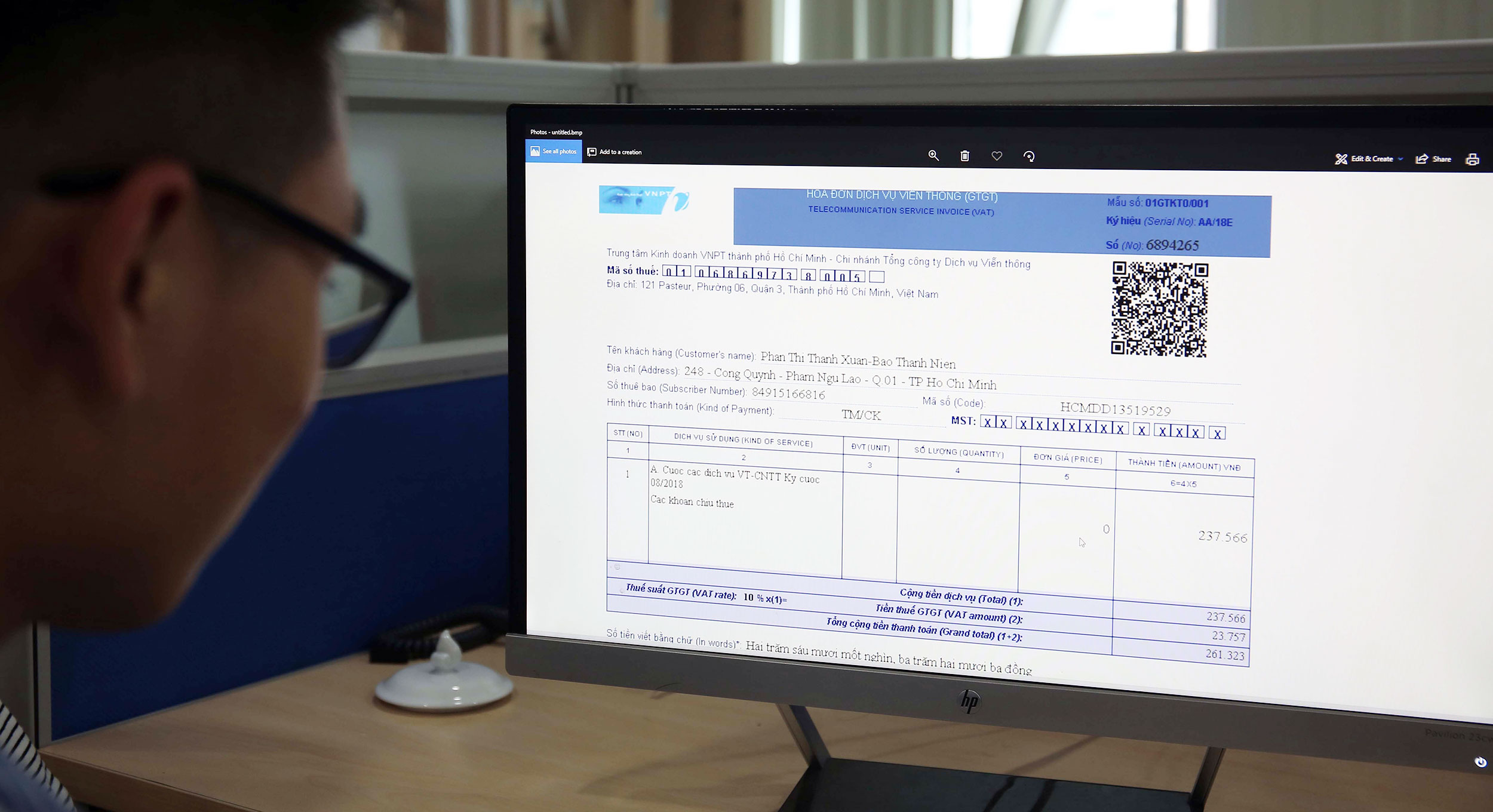

Một vấn đề mà nhiều DN đang lo ngại khi thực hiện HĐĐT là có mã của cơ quan thuế có nhanh không? Theo Nghị định 123/2020 của Chính phủ, doanh nghiệp muốn xuất HĐĐT có mã của cơ quan thuế trước tiên phải lập hóa đơn, ký số rồi gửi hóa đơn để chờ cơ quan thuế cấp mã. Nghĩa là khi nào cơ quan thuế cấp mã rồi thì mới xuất hóa đơn cho người mua. Số lượng HĐĐT mỗi tháng mà DN của bà P.X xuất ra từ 30.000 - 40.000 nên được thực hiện theo quy trình tự động. Trong trường hợp yêu cầu DN xuất hóa đơn khi có mã của cơ quan thuế, bà P.X và nhiều DN khác lo ngại việc chờ cơ quan thuế cấp mã sẽ bị chậm lại. “Theo quy định thì chỉ có những DN rủi ro cao về thuế mới thuộc diện cấp HĐĐT có mã của cơ quan thuế, trong khi nhiều DN không nằm trong đối tượng này, vậy chúng tôi cần thì có ngay được không?”, bà P.X băn khoăn.

Tốn trăm triệu bóc tách hóa đơn giảm thuế

Việc giảm thuế giá trị gia tăng (GTGT), theo kế toán một DN, cũng làm cho lượng hóa đơn gần đây tăng 60 - 70% so với trước do tách hóa đơn liên quan đến việc giảm thuế GTGT từ 10% xuống 8%. Trước đây, DN xuất hóa đơn cho 1 khách hàng có thuế GTGT 10%, nay trong hóa đơn này có nhóm hàng được giảm thuế xuống 8%, DN phải xuất thành 2 hóa đơn vẫn cho khách hàng này. Ngoài chi phí cho phần hóa đơn gia tăng, DN phải thuê một dịch vụ khác để làm công việc “tách” hóa đơn, tốn cả trăm triệu đồng. “Điều vô lý là hóa đơn có mặt hàng thuế suất 5% và 10% được gộp lại thành 1 nhưng hóa đơn 8% và 10% vẫn phải tách ra thành 2. Trong bối cảnh dịch Covid-19 mấy năm nay, các DN cũng đang cố gắng cắt giảm chi phí hoạt động nên nếu được thì cơ quan chức năng cho phép gộp hóa đơn hoặc giảm phí phát hành hóa đơn” vị này bức xúc. Tương tự, là đơn vị hoạt động trong lĩnh vực kinh doanh khách sạn, cho thuê phòng tổ chức sự kiện, tiệc…, ông Trung cho biết chi phí phát hành hóa đơn đã tăng lên rất lớn. “Một bàn tiệc sử dụng món ăn, nước ngọt sẽ chịu thuế GTGT 8%, còn bia, rượu là 10%. DN phải tách ghi thành 2 hóa đơn. Đồng nghĩa DN trả phí cho nhà cung cấp dịch vụ tăng lên”, ông Trung tính toán.

Sự thay đổi liên tục gần đây liên quan đến HĐĐT, theo chị Thùy Linh (kế toán trưởng một công ty ở Q.3, TP.HCM), cũng khiến bộ phận kế toán DN “đau hết cả đầu”, ngày nào cũng về trễ. Khi quy định giảm thuế GTGT được thực hiện, những khách hàng tạm ứng tiền thanh toán trước ngày 1.2 cho dịch vụ thực hiện sau ngày này yêu cầu xuất lại hóa đơn điều chỉnh thuế suất từ 10% xuống 8%. Đồng thời, khi chuyển xuống mức thuế suất 8%, giá thành tiền thể hiện trên hóa đơn cũng bị lẻ số, gây khó chịu cho phía khách hàng. Mặc dù chưa thực hiện quy định của Thông tư 78 nhưng hiện nay bộ phận kế toán cũng phải chuẩn bị dữ liệu để chuyển lên khi có phần mềm mới. Thông tư 78 quy định nội dung HĐĐT chuyển về cơ quan thuế có 2 phần cột tiền giảm giá và thành tiền, trong khi đó hóa đơn xuất cho khách hàng không yêu cầu phần này. Thêm công đoạn này nên phía DN có yêu cầu nhà cung cấp sửa cho phù hợp nhưng phía đơn vị cung cấp cho hay phần mềm này đã cũ và đề nghị mua mới. Do đó bộ phận kế toán đang phải thực hiện thủ công để khi nhà cung cấp dịch vụ hoàn chỉnh hệ thống phần mềm HĐĐT có thể đổ dữ liệu lên.

Sử dụng HĐĐT về lâu dài tiết kiệm chi phí, thời gian, tạo thuận tiện cho cả DN và cơ quan quản lý. Nhưng trước giờ G, vẫn còn rất nhiều vấn đề mà DN phải tháo gỡ.

Lộ trình áp dụng hóa đơn điện tử

Giai đoạn 1, 6 tỉnh bắt buộc sử dụng hóa đơn điện tử từ tháng 11.2021 đến hết tháng 3.2022. Giai đoạn 2, 57 tỉnh còn lại áp dụng hóa đơn điện tử từ tháng 4 - 7.2022, chỉ bắt buộc áp dụng hóa đơn điện tử với các cơ sở kinh doanh mà cơ quan thuế thông báo chuyển đổi sử dụng hóa đơn điện tử mà đáp ứng được điều kiện về hạ tầng công nghệ thông tin. Sau ngày 1.7.2022, bắt buộc áp dụng hóa đơn điện tử, trừ một số trường hợp như doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, đặc biệt khó khăn không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử…

Bình luận (0)