Như vậy, GoViet hiện là hãng gọi xe công nghệ đầu tiên có công cụ kiểm tra thu nhập trực tuyến để các đối tác tài xế có thể chủ động tra cứu các khoản thu nhập của mình từ đầu năm 2019 cũng như nghĩa vụ thuế cần phải thực hiện trong năm.

Cổng thông tin điện tử tra cứu thu nhập của GoViet, tại địa chỉ go-viet.vn/tra-cuu-thu-nhap, cho phép các đối tác tài xế theo dõi thu nhập gần như theo thời gian thực, với độ trễ một ngày. Các đối tác tài xế có thể xem được chi tiết bảng kê thu nhập, bao gồm doanh thu từ cước phí chuyến đi, thu nhập từ tiền thưởng, thuế phải thu trên từng hạng mục, tổng nghĩa vụ thuế và số tiền thuế đã đóng, thu nhập còn lại sau khi nộp thuế... Chỉ có các đối tác tài xế “chính chủ", sử dụng đúng tài khoản đã đăng ký với GoViet, mới có thể truy cập vào trang tra cứu thông tin.

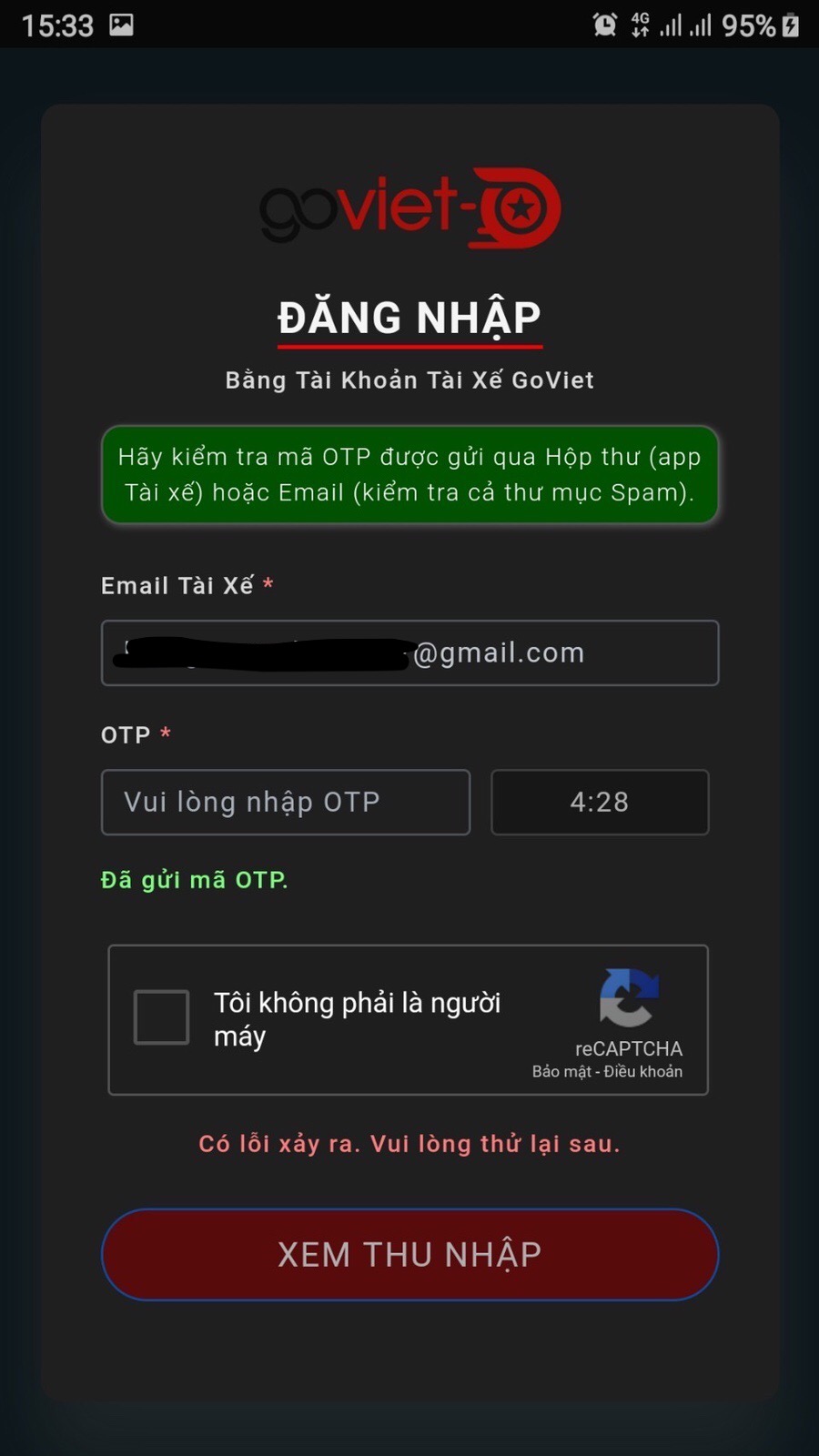

Màn hình đăng nhập kiểm tra thuế của GoViet Ảnh chụp màn hình |

Để tra cứu, các đối tác tài xế GoViet có thể thực hiện theo các bước sau:

1. Truy cập vào địa chỉ: https://www.go-viet.vn/tra-cuu-thu-nhap/

2. Nhập email khi đăng ký làm đối tác tài xế với GoViet.

3. Hệ thống sẽ tự động gửi mã xác nhận (OTP) qua cả email và app (ứng dụng) để chắc chắn đối tác tài xế nhận được mã xác nhận.

4. Nhập OTP và Captcha của Google để xác thực thông tin tài khoản “chính chủ".

5. Xem bảng kê chi tiết thu nhập, tính từ ngày 1.1.2019 đến trước ngày tra cứu một ngày (chẳng hạn, tra cứu ngày 7.11.2019 sẽ xem được thu nhập đến ngày 6.11.2019).

Nhằm đảm bảo an toàn thông tin thu nhập cá nhân của đối tác tài xế, mỗi đối tác tài xế có 5 phút duy trì trên hệ thống, sau đó tài khoản sẽ tự động thoát ra ngoài. Đối tác tài xế muốn xem lại cần thực hiện quy trình đăng nhập như trên.

Trước đó, GoViet thông báo kể từ ngày 19.10.2019, doanh nghiệp bắt đầu thu thuế từ những cá nhân kinh doanh theo hình thức hợp tác kinh doanh vận tải với GoViet có thu nhập từ nền tảng này từ 100 triệu đồng trở lên trong một năm.

GoViet sẽ thay mặt các đối tác tài xế thực hiện việc khai thuế và đóng thuế cho cơ quan thuế. Cơ sở của việc tính thuế, thu thuế, kê khai cũng như thanh toán thuế dựa trên Thông tư số 92/2015/TT-BTC của Bộ Tài chính hướng dẫn về thuế thu nhập cá nhân và thuế giá trị gia tăng.

Bình luận (0)