Đầu tư bất động sản tương đối thuận lợi và không có quá nhiều thủ tục ràng buộc khi tham gia thị trường.

tin liên quan

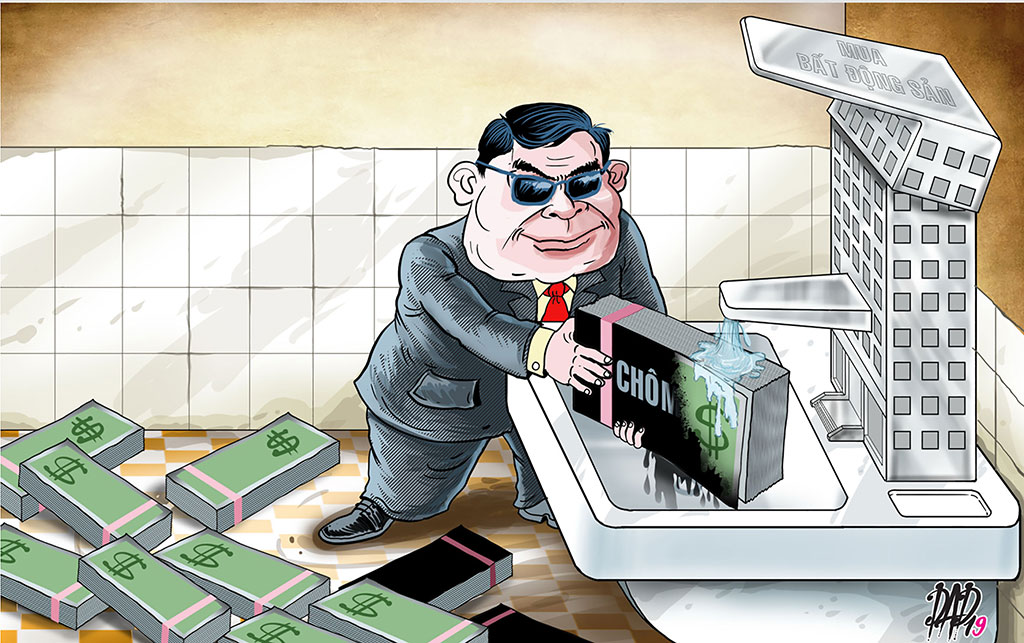

Chặn rửa tiền qua bất động sảnLuật sư Nguyễn Duy Hùng, thành viên sáng lập Công ty IPIC Group nhận định: Đối với lĩnh vực BĐS, giao dịch 300 triệu đồng là nhỏ và đưa vào các giao dịch đáng ngờ này vào diện theo dõi là hợp lý. Quy định này thật ra không mới, tại Nghị định 74 năm 2005 của Chính phủ về phòng, chống rửa tiền đã đề cập đến hạn mức giao dịch. Theo đó, mức giá trị giao dịch phải báo cáo từ một hoặc nhiều giao dịch trong một ngày do cá nhân hay tổ chức thực hiện bằng tiền mặt có tổng giá trị từ 200 triệu đồng trở lên hoặc bằng ngoại tệ, vàng có giá trị tương đương. Đối với giao dịch tiền gửi tiết kiệm, mức tổng giá trị của một hay nhiều giao dịch bằng tiền mặt trong một ngày do cá nhân, tổ chức thực hiện là 500 triệu đồng trở lên hoặc bằng ngoại tệ, vàng có giá trị tương đương. Thế nhưng các hoạt động rửa tiền vào BĐS thường được che đậy bằng cách nhờ người khác đứng tên mà không bị phát hiện. Do đó, cần không những quan chức mà người dân cũng phải minh bạch nguồn tiền của mình nên việc phòng, chống rửa tiền dễ thực hiện hơn.

Theo vị luật sư này, việc chống rửa tiền ở VN hiện còn gặp nhiều khó khăn và khó phát hiện khi tiền tham ô, cờ bạc… được đổ vào BĐS qua những người thân hoặc nhờ người khác đứng tên. Do đó cần phải truy đến nguồn tiền của tất cả mọi người mới có thể phát hiện được sự bất thường. Vấn đề ở đây là các giao dịch BĐS trên 300 triệu đồng được báo cáo, giám sát nhưng sau đó có chế tài, hoặc thanh tra như thế nào để phát hiện hành vi rửa tiền. Các giao dịch thanh toán trong kinh tế hiện nay vừa qua ngân hàng nhưng cũng bằng tiền mặt nên cơ quan chức năng khi giám sát dòng tiền đi và đến để phát hiện hành vi rửa tiền cũng không phải dễ. Đối với các doanh nghiệp, quy định hiện nay giao dịch trên 20 triệu đồng phải qua tài khoản nhưng đối với cá nhân thì không có quy định nào bắt buộc phải qua ngân hàng. Ông Nguyễn Duy Hùng cho rằng các giao dịch BĐS cần sớm có quy định thanh toán qua ngân hàng để có thể giám sát được dòng tiền. Đồng thời các cơ quan ban ngành cần có phối hợp đồng bộ về dữ liệu thông tin mới có thể phát hiện được sớm hành vi rửa tiền qua BĐS.

9 dấu hiệu giao dịch đáng ngờ rửa tiền - Không thể xác định được khách hàng theo thông tin khách hàng cung cấp hoặc một giao dịch liên quan đến một bên không xác định được danh tính.

- Doanh số giao dịch trên tài khoản không phù hợp với tình trạng tài chính hoặc với thông tin và hoạt động kinh doanh thông thường của khách hàng hoặc có sự thay đổi đột biến trong doanh số giao dịch trên tài khoản của khách hàng.

- Giao dịch được tiến hành bởi một khách hàng có liên quan đến các hoạt động bất hợp pháp đã đăng tải trên các phương tiện thông tin đại chúng mà tổ chức báo cáo biết hoặc có trong danh sách cảnh báo do Bộ Công an và các cơ quan nhà nước có thẩm quyền cung cấp.

- Hồ sơ giao dịch hoặc hồ sơ về BĐS có dấu hiệu giả mạo (ví dụ: con dấu giả, chữ ký giả, giấy chứng minh nhân dân giả, hộ chiếu giả, địa chỉ BĐS không đúng thực tế...).

- Các giao dịch BĐS là giao dịch ủy quyền nhưng không có cơ sở pháp lý.

- Địa chỉ của các bên tham gia giao dịch không chính xác (ví dụ như: ghi địa chỉ tại quận B, tỉnh A nhưng trên thực tế tỉnh A không có quận B...) và có thay đổi địa chỉ so với những lần giao dịch trước. Thông tin về cùng một khách hàng được khai báo khác nhau trong các lần giao dịch khác nhau.

- Khách hàng tỏ ra không quan tâm đến giá cả BĐS, phí giao dịch phải trả.

- Khách hàng giao dịch không có ủy quyền nhưng không cung cấp được các thông tin liên quan tới BĐS, không muốn cung cấp bổ sung thông tin về nhân thân.

- Giá cả thỏa thuận giữa các bên giao dịch không phù hợp giá cả thị trường.

|

Bình luận (0)