Không sai luật nhưng “có vấn đề”

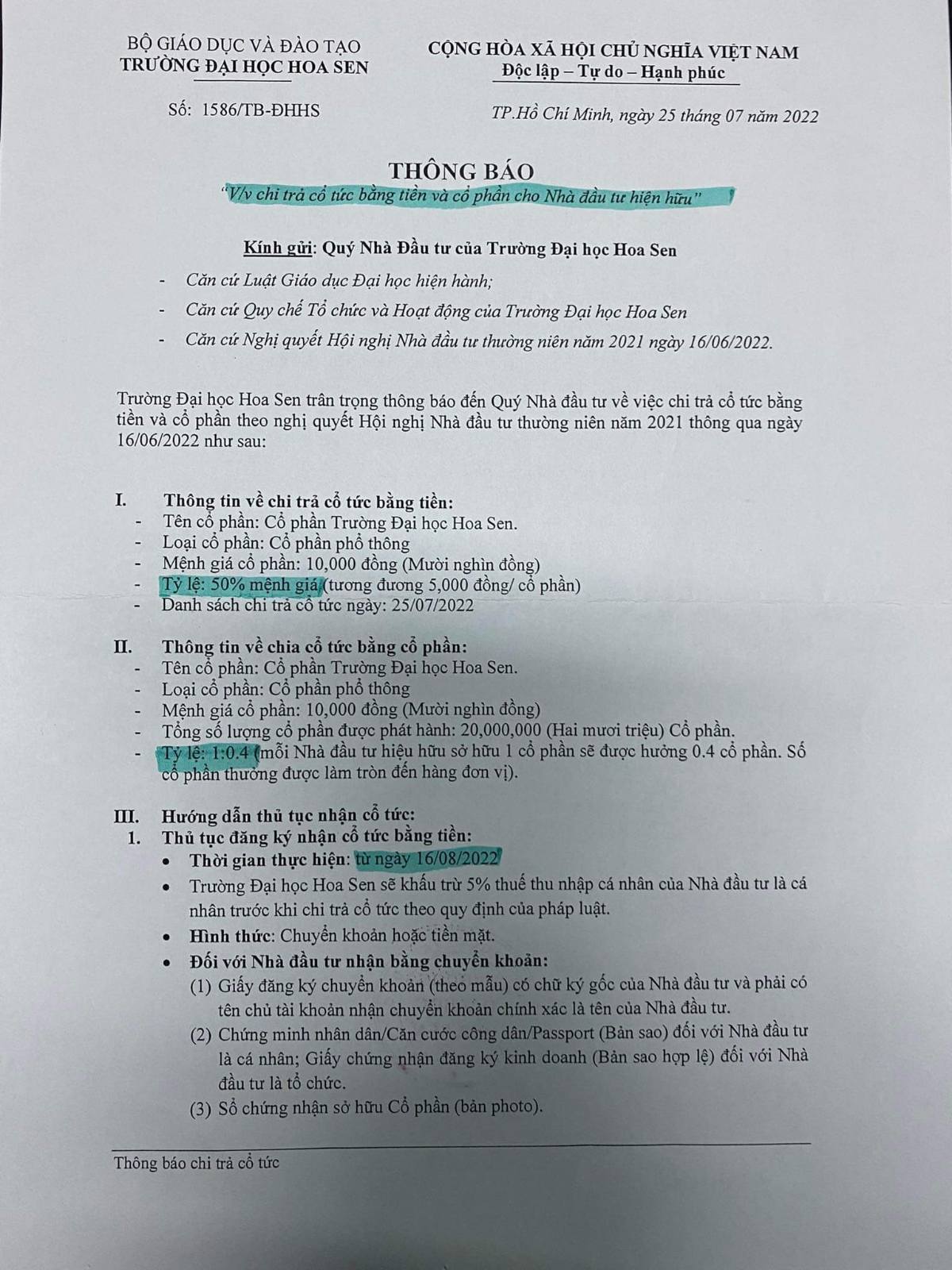

Cuối tháng 7 vừa qua, với lợi nhuận là hơn 466,5 tỉ tính từ năm 2017 đến nay, Trường ĐH Hoa Sen đã có thông báo chia cổ tức cho cổ đông theo 2 hình thức gồm tiền mặt với tỷ lệ 50% mệnh giá và cổ phần với tỉ lệ 1:0,4. Nghĩa là mỗi cổ phần (mệnh giá 10.000 đồng), cổ đông sẽ được nhận 5.000 đồng và 0,4 cổ phần. Số cổ tức được chia bằng tiền mặt là 250 tỉ đồng và bằng cổ phần là 200 tỉ đồng (20 triệu cổ phần). Hiện tại Trường ĐH Hoa Sen đang có 70 triệu cổ phần. Số lợi nhuận còn lại sau khi chia cổ tức là hơn 16,5 tỉ đồng.

|

Trụ sở chính của Trường ĐH Hoa Sen |

Đ.N |

Nhận định về việc này, thạc sĩ Nguyễn Anh Vũ, chuyên gia mảng tài chính, giảng viên Trường ĐH Ngân hàng TP.HCM, cho biết: “Đối với một doanh nghiệp hay một trường ĐH tư thục, việc chia cổ tức cho cổ đông sẽ có 2 lựa chọn: chia cổ tức bằng tiền mặt, hoặc chia cổ tức bằng cổ phần hay cổ phiếu. Bản chất của việc chia cổ tức bằng cổ phần cũng chính là giữ lợi nhuận lại để tái đầu tư. Việc chia cổ tức như trên của Trường ĐH Hoa Sen là không sai. Trường có 466,5 tỉ đồng lợi nhuận, thì sau khi chia cổ tức, tài khoản của trường hiện còn 216,5 tỉ. Có nghĩa trường đã mất đi 250 tỉ tiền mặt, trong khi đó, lợi ích của các cổ đông lại tăng lên do vừa được chia tiền mặt vừa được thêm cổ phần”.

Tiến sĩ Hoàng Đức Bình, chuyên gia kinh tế đang công tác tại Trường ĐH Thái Bình Dương, cũng cho rằng Trường ĐH Hoa Sen có quyền chia cổ tức như trên. “Tuy nhiên, một cổ phần được tới 50% tiền mặt và 40% cổ phần như vậy là quá cao. Lợi ích này chủ yếu "rơi" vào cổ đông chi phối (cổ đông nắm giữ nhiều cổ phần nhất). Nếu nói đây là cách để huy động vốn là không thuyết phục vì trường bị giảm đi 250 tỉ đồng, và vốn điều lệ tăng thêm bằng cách lấy 200 tỉ đồng lợi nhuận bỏ vào thì nó cũng không làm tăng lên giá trị hiện hữu của nhà trường”.

Một cổ đông của Trường ĐH Hoa Sen còn đưa ra tình huống nếu cổ đông chi phối bán đi số cổ phần được thưởng này với mệnh giá chỉ cần bằng hoặc cao hơn mệnh giá gốc một chút thì sẽ thu về một khoản tiền khổng lồ. “Theo tôi được biết cổ đông chi phối của Trường ĐH Hoa Sen nắm giữ tới 90% cổ phần, tính ra là 45 triệu cổ phần. Số tiền mà họ nhận được sau khi chia tiền mặt là hơn 220 tỉ đồng. Số cổ phần mà họ được chia thêm là 18 triệu cổ phần. Hiện cổ phần của Hoa Sen bên ngoài có người mua tới vài chục ngàn, nếu bán 18 triệu cổ phần này là họ cũng sẽ thu về cả vài trăm tỉ đồng nữa. Cách chia này chính là một 'thủ thuật' để cổ đông chi phối được 'bỏ túi' một khoản tiền cực lớn”.

Từ đó, một số cổ đông và chuyên gia cho rằng cách chia cổ tức trên rất “có vấn đề”.

|

Thông báo về việc chi cổ tức bằng tiền và cổ phần cho các nhà đầu tư của Trường ĐH Hoa Sen |

ẢNH CHỤP MÀN HÌNH |

Người học có bị ảnh hưởng?

Một cổ đông khác của Trường ĐH Hoa Sen cho biết trước năm 2018, cổ đông được chia cổ tức chỉ bằng tỷ lệ 4, 5, 7 hay cao nhất là 10% mệnh giá nên tiền mặt không mất đi bao nhiêu. Số lợi nhuận còn lại được chuyển đổi thành cổ phần, trở thành vốn để sử dụng cho các hoạt động giáo dục, đầu tư của trường.

Theo một chuyên gia, ở TP.HCM hiện nay trường ĐH tư chia cổ tức cao nhất cũng chỉ lên đến 20-25%, có trường đang xây dựng cơ sở vật chất thì giữ lại toàn bộ lợi nhuận để đầu tư…

PGS-TS Đỗ Phú Trần Tình, chuyên gia kinh tế đang công tác tại Trường ĐH Kinh tế - Luật, ĐH Quốc gia TP.HCM, nhìn nhận: “Ở góc độ giáo dục, việc một trường ĐH tư thục chia cổ tức lên tới 50% hoặc hơn cho các nhà đầu tư là không hề tốt. Vì trường ĐH cần phải tái đầu tư, để nâng cao chất chất lượng đào tạo”.

Theo PGS-TS Tình, đặc điểm của đầu tư giáo dục là thời gian hoàn vốn dài. Do vậy, đòi hỏi các nhà đầu tư cho giáo dục, đặc biệt là giáo dục ĐH cần phải lấy lợi nhuận để tái đầu tư vào cơ sở vật chất và đầu tư vào con người. Có như vậy, mới nâng cao được chất lượng đào tạo, cung cấp cho xã hội sản phẩm đào tạo tốt.

Tiến sĩ Hoàng Đức Bình cho hay, hầu hết doanh thu của các trường tư thục đều đến từ học phí. Một trường công lập hay tư thục phi lợi nhuận thì doanh thu này phải phục vụ hoàn toàn cho công tác giảng dạy và hoạt động của trường. Còn với một trường tư thục có lợi nhuận thì việc cổ đông đầu tư phải có lãi là tất yếu. Số lợi nhuận đó sẽ được tính toán để chi cho cổ đông theo một tỷ lệ nào đó.

“Nếu vì sự phát triển lâu dài của trường và muốn tạo giá trị thì các trường nên chia cổ tức bằng tiền mặt càng ít càng tốt, nên trả bằng cổ phần. Chia cổ tức bằng tiền mặt càng cao thì càng giảm giá trị của trường, gây khó khăn về tài chính, ảnh hưởng lớn đến đến chất lượng giảng dạy, ảnh hưởng đến đầu tư mới và chất lượng đào tạo lâu dài. Chưa kể khi hết tiền thì phải nghĩ đến cách tăng thu tiền mặt. Mà đối với trường ĐH chỉ có hai cách tăng thu, đó là bằng học phí hoặc tăng tuyển sinh. Trường nào có năng lực thì tăng các dịch vụ về nghiên cứu và chuyển giao công nghệ”, tiến sĩ Bình nhận định.

Chính vì thế, thạc sĩ Nguyễn Anh Vũ cho rằng nếu trường ĐH hoạt động vì lợi nhuận thì nên dung hòa cân đối và tối ưu giữa nhà đầu tư, sinh viên và lợi ích cộng đồng. “Giáo dục là môi trường đầu tư khác với các loại hình kinh doanh khác, do giáo dục cung cấp sản phẩm đặc biệt cho xã hội. Việc đầu tư muốn thu về lợi nhuận là rất chính đáng, nhưng cần cân đối được lợi ích của nhiều bên”, thạc sĩ Vũ nêu quan điểm.

Bình luận (0)