Rốt ráo bán dự án, thu hồi nợ Tân Hoàng Minh

Hôm qua (14.4), Ủy ban Thường vụ Quốc hội đã có phiên họp quan trọng liên quan đến vấn đề xử lý nợ xấu. Tại phiên họp này Chủ tịch Quốc hội Vương Đình Huệ cùng rất nhiều lãnh đạo các ủy ban đã cảnh báo về rủi ro liên quan đến tín dụng cho vay trong lĩnh vực bất động sản (BĐS), trái phiếu. Đồng thời đề nghị Ngân hàng Nhà nước (NHNN) cần phải báo cáo cụ thể hơn về nợ xấu trong các lĩnh vực trên, đã phát sinh và được xử lý như thế nào…

|

Hàng triệu tỉ đồng tài sản thế chấp là bất động sản cho thấy nguy cơ rủi ro rất lớn |

gia hân |

Trước đó, thông tin khởi tố bắt tạm giam Chủ tịch FLC - Trịnh Văn Quyết và Chủ tịch Tân Hoàng Minh - Đỗ Anh Dũng gây rúng động thị trường. Hệ lụy không chỉ dừng lại ở những án hình sự.

Đầu tiên là 9 lô trái phiếu bị hủy với tổng giá trị 10.300 tỉ đồng của Tập đoàn Tân Hoàng Minh. Theo tìm hiểu của Thanh Niên, các ngân hàng (NH) không chỉ làm vai trò đại lý quản lý tài sản đảm bảo mà còn tham gia mua trái phiếu của 3 công ty (Ngôi Sao Việt, Cung điện mùa Đông và Soleil) thuộc Tân Hoàng Minh. Cụ thể, trong báo cáo của Sở Giao dịch chứng khoán Hà Nội (HNX), 100% nhà đầu tư mua trái phiếu của 3 công ty này là các tổ chức, trong đó có một số NH cổ phần.

Không chỉ các trái phiếu, Tân Hoàng Minh đang vay nợ khá nhiều các tổ chức tín dụng để triển khai các dự án BĐS. Trong đó, có NH dư nợ lên tới hơn 10.000 tỉ đồng. Thời gian qua, NH này phải chạy đôn chạy đáo khắp nơi để rao bán dự án, thu hồi các khoản nợ. Một lãnh đạo của nhà băng này chia sẻ việc thu hồi nợ đối với các khoản vay của Tân Hoàng Minh cũng không hề đơn giản, đặc biệt trong bối cảnh thị trường BĐS bị “thổi giá” lên rất mạnh thời gian qua và hiện đang có dấu hiệu trầm lắng.

|

Khoản nợ trong vụ án Tân Hoàng Minh đang cho thấy rủi ro rất lớn |

Quân Đỗ |

Với các tài sản được thế chấp bằng cổ phiếu cũng rủi ro không kém. Đơn cử như NH S. cho Công ty Ngôi Sao Việt vay triển khai dự án, nhưng nhận tài sản thế chấp bằng cổ phiếu của Công ty CP đầu tư phát triển và thương mại Việt Tiến. Các cổ đông đứng tên là các con trai của ông Đỗ Anh Dũng. Trong đó, ông Đỗ Hoàng Minh thế chấp hơn 2,9 triệu cổ phiếu, giá trị hơn 291 tỉ đồng. Công ty Ngôi Sao Việt cũng thế chấp hơn 3 triệu cổ phần với 306 tỉ đồng. Trong khi đó, cổ phiếu của Việt Tiến chưa lên sàn, tính thanh khoản rất kém và việc định giá của nó sẽ rất khó đảm bảo tính khách quan.

Trong một báo cáo gần đây, Công ty chứng khoán VCBS dẫn thông tin công bố trên cổng thông tin trái phiếu doanh nghiệp (DN) cho biết, các khoản trái phiếu của các DN thuộc Tân Hoàng Minh đều là các trái phiếu có tài sản đảm bảo bằng quyền sử dụng đất kèm chứng thư định giá hoặc bằng các tài sản thế chấp là cổ phiếu với giá trị theo chứng thư định giá có giá trị 130 - 200% giá trị của các đợt huy động. Tuy nhiên, đây hầu hết là các DN chưa niêm yết, nên khả năng thanh lý tài sản đảm bảo sẽ có mức độ khả thi thấp hơn và mất nhiều thời gian trong quá trình xử lý thu hồi tài sản đảm bảo.

“Trong trường hợp các cơ quan quản lý có thể phối hợp với Tân Hoàng Minh giải quyết ổn thỏa quyền lợi của trái chủ là tổ chức và cá nhân thì mức độ thiệt hại sẽ được giới hạn trong phạm vi hẹp. Ngược lại, nếu Tân Hoàng Minh vỡ nợ hoặc phá sản thì lúc đó thị trường tài chính cũng như các NH liên quan đến việc cấp tín dụng cho Tân Hoàng Minh sẽ chịu tác động lan tỏa mạnh hơn”, các chuyên gia VCBS nhấn mạnh.

Với Tập đoàn FLC, nợ vay NH của công ty này khoảng hơn 6.200 tỉ đồng, tập trung chủ yếu ở Sacombank với 1.840 tỉ đồng, BIDV hơn 1.700 tỉ đồng, Ngân hàng Phương Đông (OCB) 1.400 tỉ đồng, Ngân hàng Quốc Dân (NCB) 600 tỉ đồng… Các NH khẳng định hoàn toàn có thể thu hồi nợ của FLC với tài sản đảm bảo đầy đủ, không có gì rủi ro. Tuy nhiên, nhiều khoản vay cầm cố bằng cổ phiếu chưa lên sàn hoặc thị giá bị lao dốc, mất thanh khoản cũng sẽ tiềm ẩn rất nhiều rủi ro.

| Vì sao CEO Tân Hoàng Minh Đỗ Anh Dũng bị bắt vì tội danh lừa đảo? |

Ngân hàng đứng trên “núi” BĐS thế chấp

Theo báo cáo của NHNN, dư nợ tín dụng đối với lĩnh vực BĐS hiện đã giảm từ mức khoảng 26% năm 2018 xuống còn khoảng gần 12% trong năm 2020 và khoảng hơn 10% ở thời điểm hiện nay. Thống kê 26 NH đang niêm yết trên sàn chứng khoán đến cuối năm 2021 có tổng dư nợ đạt 7,3 triệu tỉ đồng, trong khi đó, giá trị tài sản bảo đảm lên tới 16 triệu tỉ đồng, tức gấp hơn 2 lần dư nợ cho vay. Tài sản bảo đảm tại các NH hiện nay rất đa dạng từ BĐS, tiền gửi, vàng, cổ phiếu, trái phiếu…

Trong đó, chủ yếu và phổ biến nhất vẫn là BĐS. Đứng đầu hệ thống là Agribank, giá trị sổ sách các tài sản thế chấp tại NH mẹ Agribank đạt tới 2,327 triệu tỉ đồng, tăng hơn 262.000 tỉ đồng, tương đương 13% so với cuối năm 2020. Riêng tài sản nhận thế chấp là BĐS đã có giá trị trên 2,018 triệu tỉ đồng, chiếm 87% tổng giá trị tài sản thế chấp tại Agribank và tăng gần 10% so với năm liền trước. Tiếp theo là BIDV với số BĐS thế chấp được định giá hơn 1,53 triệu tỉ đồng cuối năm 2021, tăng 18% so với năm 2020. Ngoài ra, 2 NH có tài sản bảo đảm bằng BĐS sản trên 1 triệu tỉ đồng là VietinBank (1,49 triệu tỉ đồng), Vietcombank (1,16 triệu tỉ đồng)…

Tỷ trọng BĐS trong các tài sản thế chấp của những NH trên thường ở mức 65 - 70%. Ở nhóm NH tư nhân, ACB, Sacombank, Techcombank, VPBank, MB dẫn đầu về lượng tài sản bảo đảm bằng BĐS. Trong đó, ACB và Sacombank ưa chuộng BĐS nhất khi loại hình tài sản bảo đảm này chiếm tỷ trọng đến 94% và 86%...

Nhìn vào thống kê trên để thấy dư nợ tín dụng BĐS chỉ chiếm một tỷ lệ nhỏ, nhưng tài sản bảo đảm bằng BĐS lại chiếm tỷ trọng rất lớn trong tổng tài sản thế chấp mà các NH đang quản lý.

Bên cạnh đó, rất nhiều khoản cho vay BĐS hiện nay tại các nhà băng còn đang được “lách” sang các khoản vay tiêu dùng, cho vay hộ kinh doanh. Và tổng dư nợ liên quan đến BĐS thực tế có thể lớn hơn.

|

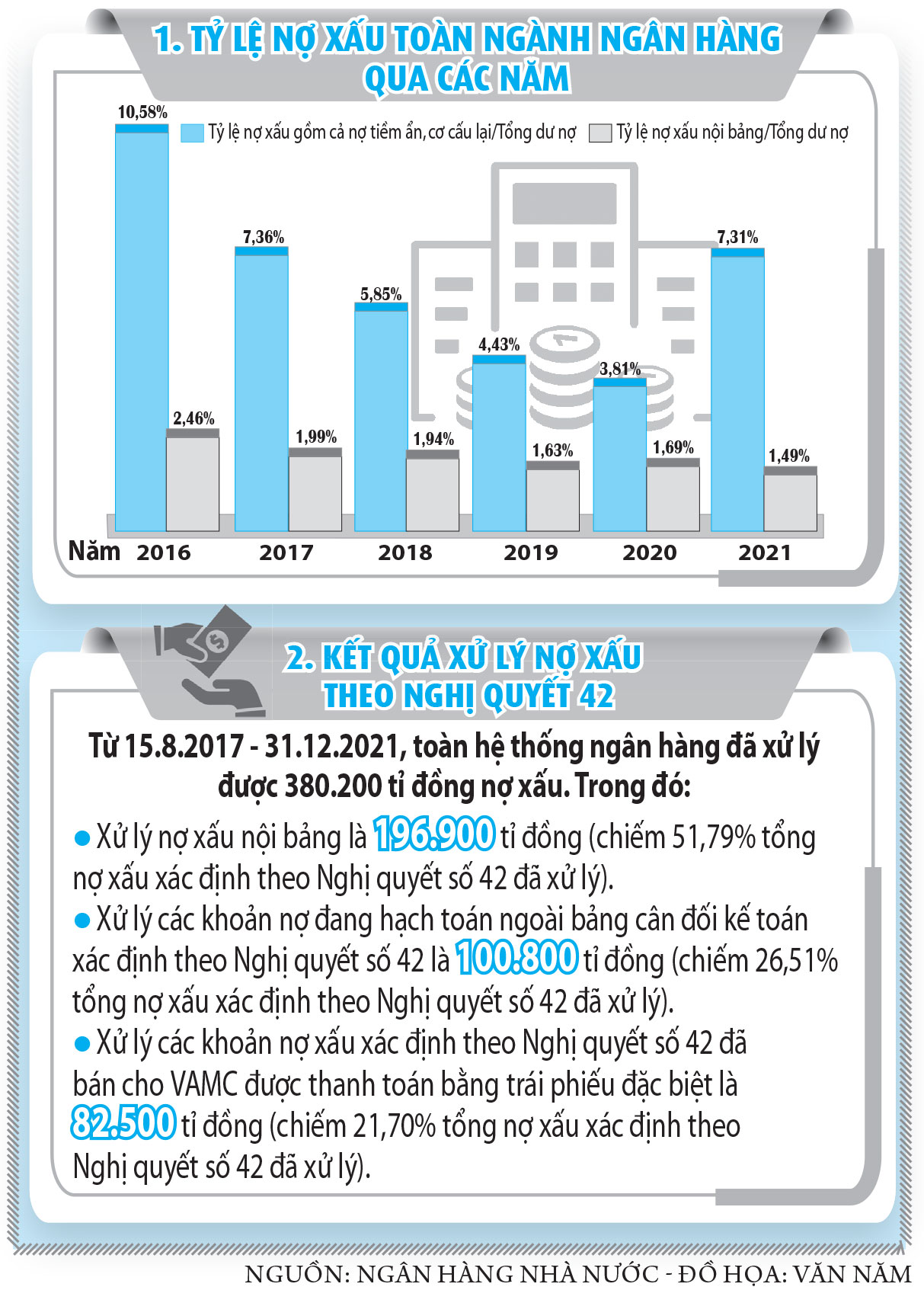

Đây có lẽ là lý do mà các NH đang bị “siết” cho vay BĐS. NH đầu tiên thông báo sẽ không cấp tín dụng đối với lĩnh vực BĐS là Sacombank (đến hết tháng 6.2022). Trước đó, Techcombank cũng thông báo tạm dừng giải ngân các khoản vay mua BĐS đã có giấy chứng nhận và vay thứ cấp mua BĐS (gồm chưa/đã có giấy chứng nhận) kể từ ngày 25.3. Một con số khác bên cạnh tài sản thế chấp cũng rất đáng quan tâm là nợ tiềm ẩn trở thành nợ xấu. Báo cáo của NHNN cho biết khoản nợ này đã tăng từ 3,71% năm 2020 lên 7,81% tổng dư nợ trong năm 2021.

| Đề nghị phong tỏa tài sản gia đình tỉ phú Trịnh Văn Quyết |

Mới đây, Bộ Xây dựng cũng đã có văn bản gửi các địa phương đề nghị một số biện pháp để kiểm soát rủi ro bong bóng BĐS và tăng cường việc quản lý trên thị trường. Theo đó, địa phương được đề nghị tăng cường thanh, kiểm tra thị trường; có giải pháp phù hợp ngăn hiện tượng tung tin đồn thổi, đầu tư theo tâm lý đám đông… gây bất ổn cho thị trường, ảnh hưởng xấu đến an ninh, xã hội và đời sống của người dân.

Bình luận (0)