Mỗi ngày cá nhân đóng thuế hơn 298 tỉ đồng

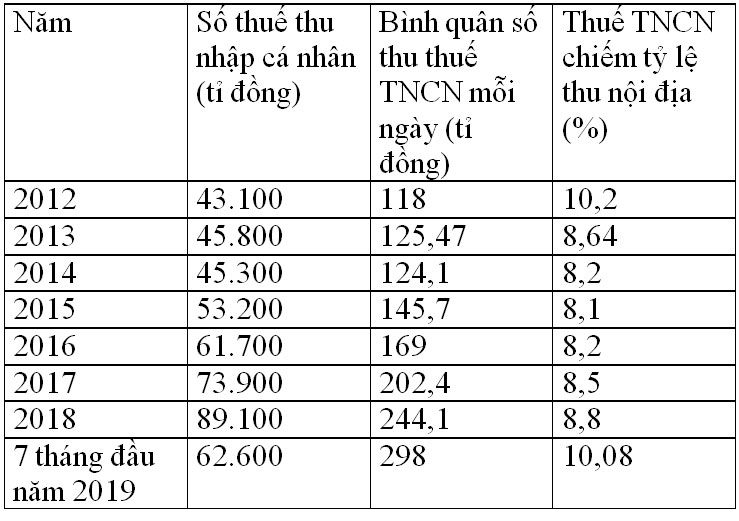

Theo Tổng cục Thống kê, thu thuế TNCN trong 7 tháng đầu năm 2019 đạt 62.600 tỉ đồng, bằng 55,3% dự toán thu ngân sách, chiếm khoảng 10% trong tổng thu nội địa. Số thu từ thuế TNCN cao hơn số thu thuế từ bảo vệ môi trường (28.600 tỉ đồng), thu tiền sử dụng đất (61.400 tỉ đồng). Như vậy, mỗi ngày các cá nhân nộp thuế thu nhập vào ngân sách nhà nước hơn 298 tỉ đồng. So với những năm trước, số thuế TNCN bình quân mỗi ngày hiện nay tăng rất nhiều, gấp 2,52 lần so với năm 2012 (thời điểm áp dụng giảm trừ gia cảnh 4 triệu đồng/tháng/người nộp thuế, 1,6 triệu đồng/tháng/người phụ thuộc), tăng gấp 2,37 lần so với năm 2013 (thời điểm áp dụng mức chiết trừ gia cảnh 9 triệu đồng/tháng/người nộp thuế và 3,6 triệu đồng/tháng/người phụ thuộc)

Riêng tại TP.HCM, người dân đóng thuế TNCN trong 7 tháng đầu năm 25.228 tỉ đồng (đạt 58,67% dự toán ngân sách và tăng 5,19% so với cùng kỳ năm 2018). Tính ra cơ quan thuế thu thuế TNCN bình quân mỗi ngày hơn 120 tỉ đồng.

Mặc dù mức giảm trừ gia cảnh tăng từ năm 2013 nhưng không ảnh hưởng nhiều đến số thu thuế TNCN các năm sau đó. Cụ thể, năm 2012, số thu thuế TNCN là 43.100 tỉ đồng, qua 2013 lên 45.800 tỉ đồng, năm 2014 giảm nhẹ còn 45.300 tỉ đồng, năm 2015 tăng mạnh lên 53.200 tỉ đồng, năm 2016 lên 61.700 tỉ đồng, năm 2017 lên 73.900 tỉ đồng, qua năm 2018 lên 89.100 tỉ đồng và nếu đạt dự toán thu đề ra năm 2019 thì số thuế TNCN sẽ ở vào khoảng 113.000 tỉ đồng.

Vi phạm luật vì chậm điều chỉnh

Ông Nguyễn Thái Sơn - nguyên Trưởng Phòng Thuế thu nhập cá nhân - Cục Thuế TP.HCM cho hay mấy năm gần đây, dư luận nói đi nói lại rất nhiều về mức chiết giảm gia cảnh cho người nộp thuế quá thấp, quá lạc hậu dẫn đến gây áp lực cho người nộp thuế nhưng vẫn không được quan tâm. Sự chậm trễ này đã vi phạm vào luật Thuế TNCN rất nghiêm trọng mà không một cơ quan nào đứng ra chịu trách nhiệm trước dân. Luật Thuế TNCN quy định chỉ số CPI tăng trên 20% sẽ điều chỉnh mức chiết giảm gia cảnh nhưng đến nay, đến bản dự thảo điều chỉnh như thế nào về mức chiết giảm gia cảnh cũng không thấy. Nếu cứ chờ dự thảo sửa đổi luật, góp ý và sau đó đưa ra trình Quốc hội thông qua sẽ mất khoảng 1 - 2 năm. Do đó để có thể làm ngay, Quốc hội ban hành Nghị quyết điều chỉnh mức giảm trừ gia cảnh này.

TS Nguyễn Đức Độ - Phó viện trưởng Viện Kinh tế - Tài chính (Học viện Tài chính) - cho rằng luật Thuế TNCN đã quy định khi CPI tăng lên 20% thay đổi thì phải làm theo quy định, cần chỉnh sửa ngay và không thể chần chừ. Bởi nếu còn tranh cãi nữa sẽ mất rất nhiều thời gian và người dân sẽ chịu thiệt. Bên cạnh đó, cơ quan quản lý thuế cần xem xét thay đổi không chỉ về mức chiết trừ gia cảnh cho người nộp thuế và người phụ thuộc, mà mức chịu thuế khởi điểm cũng cần tính toán lại. Vì các chi phí cơ bản của người dân đều liên quan đến nhiều thứ, đặc biệt là lạm phát, thu nhập đầu người hằng năm… Theo TS Nguyễn Đức Độ, hiện nay lạm phát của Việt Nam được kiểm soát dưới mức 4%/năm nên có thể sửa đổi theo hướng cứ sau 5 năm áp dụng quy định mới thì sẽ rà soát xem xét lại hoặc CPI khi nào tăng lên hơn 10% thì sẽ thay đổi. Vì nếu giữ nguyên quy định là CPI tăng lên trên 20% mới sửa đổi thì có khi kéo dài rất lâu và các mức thu lại không phù hợp với thực tiễn của nền kinh tế nữa.

|

Chỉ doanh nghiệp được trừ chi phí hợp lý

Ông Nguyễn Thái Sơn cho rằng, căn cứ theo tốc độ tăng mức chiết giảm gia cảnh vào năm 2013 ở 125% (từ 4 triệu đồng/người/tháng lên 9 triệu đồng/người/tháng) lên 20 triệu đồng/người/tháng, người phụ thuộc chiếm 40%, tức khoảng 8 triệu đồng/người/tháng. Thế nhưng đây cũng chỉ là biện pháp giải quyết tạm thời trước mắt để khắc phục bất cập, chứ khi sửa luật Thuế TNCN, ban soạn thảo cần quy định những khoản chi phí thiết yếu được trừ trước khi xác định thu nhập chịu thuế. Những chi phí được đề cập gồm học phí (có thể cho người nộp thuế, cho con…); tiền điện nước, internet…; khám chữa bệnh, chi phí đi lại (ít nhất cũng được đưa vào chi phí vé máy bay, tiền du lịch mỗi năm 1 lần), tiền trả góp ngân hàng mua nhà, sửa chữa nhà… Tất cả những chi phí này người nộp thuế có hóa đơn phải được trừ trước khi tính thuế. Đây là một trong những biện pháp khuyến khích người dân lấy hóa đơn khi mua hàng hóa dịch vụ. Đây cũng là lợi ích đối với cơ quan thuế bởi doanh nghiệp sẽ phải xuất hóa đơn khi bán hàng, lúc đó doanh thu sẽ thể hiện rõ. Trường hợp cho cá nhân trừ đi các chi phí thiết yếu thì không cần phải đưa ra tỷ lệ khống chế, bởi các nước như Nhật, Mỹ hiện nay không áp dụng tỷ lệ khống chế này, người dân có hóa đơn mua hàng bao nhiêu được đưa vào chi phí.

Hiện nay các doanh nghiệp không bị khống chế chi phí, Thuế suất thuế thu nhập doanh nghiệp 20% chỉ tính nếu có lãi. Bên cạnh đó, xu hướng thuế thu nhập doanh nghiệp những năm gần đây giảm dần. Mới đây, Bộ Tài chính cũng đề xuất giảm thuế TNDN xuống 15 - 17%. Trong khi đó, biểu thuế thu nhập cá nhân dù theo lũy tiến từ 5% lên đến 35% nhưng không được trừ đi các chi phí như doanh nghiệp nên tỷ lệ thuế trên thu nhập cao. Cho cá nhân trừ đi các khoản chi phí là điều cần sớm thực hiện để không tạo sự bất bình đẳng giữa các chính sách thuế mà còn khuyến kích tiêu dùng, từ đó thúc đẩy sản xuất kinh doanh, kinh tế tăng trưởng ổn định. Đồng thời khi sửa đổi luật Thuế TNCN, khoảng cách giữa các bậc thuế cần giãn rộng ra hơn nữa, bỏ bớt bậc thuế và giảm thuế suất xuống mức thấp hơn. Hiện nay Singapore, mức thuế suất cao nhất cũng chỉ 22%, trong khi Việt Nam lên đến 35%.

Đồng quan điểm, chuyên gia kinh tế Bùi Trinh cũng cho rằng về bản chất, thuế TNCN tương tự thuế thu nhập doanh nghiệp và đây là thuế trực thu. Trong khi doanh nghiệp được trừ đi các khoản chi phí hợp lý, hợp lệ trong hoạt động kinh doanh sản xuất thì cũng nên áp dụng tương tự đối với cá nhân. Điều này cũng thống nhất giữa các luật thuế trên cùng lãnh thổ. Khi đó, để loại trừ vấn nạn khai gian, trốn thuế thì sẽ kèm theo quy định lựa chọn các hạn mức tối đa trong các khoản chi phí được miễn thuế. Ví dụ, học phí của con cái thì sẽ theo mức phí các trường công lập mà Bộ Giáo dục và Đào tạo hay các tỉnh thành phố công bố hằng năm chứ không phải người khai theo học phí trường tư, trường quốc tế. Tương tự, chi phí khám chữa bệnh cũng theo mức chung của Bộ Y tế công bố chứ không phải mức chi phí bệnh viện tư… Việc cho phép khấu trừ các chi phí hợp lý, hợp lệ phục vụ cho nhu cầu đời sống của người dân cũng khuyến khích người nộp thuế lấy hóa đơn cho các hàng hóa, dịch vụ mà mình đã chi tiêu.

“Có thể sẽ thất thoát đâu đó vì một số người khai gian để giảm bớt tiền thuế thu nhập phải nộp. Nhưng bù lại cơ quan thuế có thể kiểm soát được nguồn thu, giảm bớt tiền thuế ở một bộ phận kinh doanh sản xuất khác thông qua việc người dân sẽ lấy hóa đơn. Có khi nguồn thu từ các hộ kinh doanh hay cá nhân kinh doanh sẽ lớn hơn số thuế TNCN bị khai thấp đi”, chuyên gia Bùi Trinh nói.

Bình luận (0)